دانلود pdf فراگرد تنظیم و کنترل بودجه کمیاب و عالی

مقدمه ای جامع به فراگرد تنظیم و کنترل بودجه، که از جمله مهمترین ابزارهای مدیریت مالی و اقتصادی دولتهاست، مباحث گسترده ای را در بر میگیرد. این فراگرد نه تنها به کلمه بودجه و تاریخچه آن در جهان و ایران میپردازد، بلکه اهمیت آن را در اقتصاد کلان و نیاز مبرم سازمانها به بودجه بندی را روشن میسازد؛ چرا که بودجه به عنوان بزرگترین عامل تورمی نیز میتواند عمل کند. از نظر تئوریهای اقتصادی، نقش دولت در امور اقتصادی و به طور کلی، همواره مورد بحث بوده و تناسب بین نقش و تواناییهای دولت، از دیرباز حائز اهمیت فراوان است.

تعاریف بودجه گوناگون هستند و میتوان آن را از جنبههای سیاسی، اقتصادی و مالی، و نیز برنامه ای و مدیریت بررسی کرد، که هر یک ابعاد خاصی از این مفهوم کلیدی را آشکار میسازند. بودجه کل کشور و بودجه عمومی، به عنوان دو جزء لاینفک، سه بعد جدانشدنی و ذاتی بودجه را تشکیل میدهند.

تعریف اصول بودجه و اولین تدوینگر آن، راهگشای درک عمیق این حوزه است. اصول بودجه از جمله اصل سالانه بودن بودجه، با علل و استثنائات خود مانند بودجه یک یا چند دوازدهم و اعتبارات برنامه ای، اهمیت ویژهای دارند. همچنین اصول جامعیت، وحدت بودجه، تخصیص و عدم تخصیص، انعطاف پذیری بودجه، تخمینی بودن درآمدها و تحدیدی بودن هزینهها، ارکان اصلی چارچوب بودجه ریزی را تشکیل میدهند.

اصل تعادل نیز از دیگر اصول مهم است که در خصوص آن نظریههای متعددی ارائه شده، از رعایت توازن سالانه گرفته تا حمایت از تعادل بودجه به صورت کلی و نه لزوما سالانه. عدم تعادل در بودجه خود میتواند منشا مسائل عدیدهای در اقتصاد باشد.

نوع فایل: پی دی اف – 244 صفحه

فهرست مطالب:

- فراگرد تنظیم و کنترل بودجه

- مقدمه

- فصل اول: کلیات بودجه و نقش دولت در اقتصاد

- نظریههای اقتصادی در مورد نقش دولت

- نقشهای دولت در امور اقتصادی

- نقشهای دولت به طور کلی

- تناسب بین نقش و تواناییهای دولت

- کلمه بودجه

- تاریخچه بودجه

- تاریخچه بودجه در ایران

- تعریف بودجه نویسی

- اهمیت بودجه

- تاثیر بودجه بر اقتصاد کلان

- نیاز به بودجهبندی در سازمانها

- دلایل عمده نیاز سازمانها به بودجهبندی

- بودجه به عنوان بزرگترین عامل تورمی

- فصل دوم: تعاریف و اصول بودجه

- تعریف بودجه از جنبه سیاسی

- تعریف سیاسی بودجه

- تعریف بودجه از جنبه اقتصادی و مالی

- تعریف اقتصادی بودجه

- تعریف بودجه از جنبه برنامهای و مدیریت

- بودجه کل کشور

- بودجه عمومی

- سه بعد جدا نشدنی و ذاتی بودجه

- تعریف اصول بودجه

- نخستین تدوینگر بودجه

- اصول بودجه

- اصل سالانه بودن بودجه

- علل استثناء بر اصل سالانه بودجه

- چند استثنا بر اصل سالانه بودجه

- بودجه یک یا چند دوازدهم

- اعتبارات برنامهای

- اصل جامعیت

- اصل وحدت بودجه

- اصل جامعیت یا تفصیلی

- اصل تخصیص و عدم تخصیص

- اصل انعطاف پذیری بودجه

- اصل تخمینی بودن درآمدها

- اصل تحدیدی بودن هزینه ها

- اصل تعادل

- ارزیابی نظریه ها در خصوص تعادل بودجه

- رعایت توازن سالانه در بودجه

- عدم تعادل در بودجه

- حمایت از تعادل بودجه ولی نه به صورت سالانه

- فصل سوم: طبقهبندی بودجه

- طبقهبندی بودجه در سیر تکوینی

- انواع طبقهبندی بودجهای

- طبقهبندی درآمدها و سایر منابع تامین اعتبار

- درآمد عمومی

- پرداختها از طریق درآمد عمومی

- مصرف درآمد عمومی

- درآمد اختصاصی

- درآمد شرکتهای عمومی

- سایر منابع تامین اعتبار شرکتهای دولتی

- حساب تمرکز درآمد شرکت

- سایر منابع تامین اعتبار

- طبقهبندی هزینه ها

- طبقهبندی بر اساس فصول هزینه

- طبقهبندی بر اساس مواد و هزینه

- طبقهبندی عملیات

- اصول طبقهبندی عملیات

- طبقهبندی عملیات در ایران

- انواع طرح

- طبقهبندی سازمانی

- طبقهبندی سازمانی در ایران

- وزارتخانهها

- موسسات دولتی

- موسسات دولتی در ایران

- شرکتهای دولتی

- موسسات و نهادهای عمومی غیر دولتی

- موسسات انتفاعی و بازرگانی وابسته به دولت

- طبقهبندی اقتصادی

- فصل چهارم: سیکل بودجه و سازمانهای بودجهای

- وظایف واحدهای زیربط در مراحل تشکیل بودجه

- نقش قوه مقننه در تدوین سیاستهای اقتصادی و مالی

- دیوان محاسبات

- نقش قوه مجریه در تنظیم خط مشیهای اقتصادی

- هیات دولت

- شورای اقتصاد

- وزارت امور اقتصاد و دارایی

- خزانه

- سازمان مدیریت و برنامهریزی کشور

- کمیتههای برنامهریزی استان و شهرستان

- دستگاههای اجرایی

- نظارت قوه قضائیه از طریق سازمان بازرسی کل کشور

- دو نوع بازرسی در سازمان بازرسی کل کشور

- توجه سازمان بازرسی کل کشور

- هدف سازمان بازرسی کل کشور

- فصل پنجم: تنظیم و پیشنهاد بودجه

- از لحاظ سیاسی

- از لحاظ فنی

- اقداماتی که در ایران در مرحله تهیه و تنظیم بودجه به عمل میآید

- پیشبینی مقدماتی بودجه

- تهیه گزارش اقتصادی سالانه

- بخشنامه بودجه

- تهیه و تنظیم بودجه در دستگاهها

- درخواست بودجه

- تهیه و تنظیم بودجه در ایران

- تنظیم بودجه ملی

- تنظیم بودجه استانی

- بررسی بودجه

- دو نوع بررسی در جریان بودجه

- بررسی برنامهها

- بهبود مدیریت

- ارائه بودجه به شورای اقتصاد

- تهیه لایحه بودجه و ارسال آن به هیئت دولت

- لایحه بودجه

- لایحه تقدیمی به مجلس

- تهیه و تنظیم بودجه در شرکتهای دولتی

- فصل ششم: بودجه و دمکراسی

- اهمیت لایحه بودجه

- صلاحیت مالی و بودجهای پارلمان

- پارلمان و تصویب بودجه

- خصایص قانون بودجه

- در مورد ارقام مخارج

- در مورد درآمدها

- از دیدگاه ضوابط تصویب

- انواع بودجه تقدیمی به مجلس

- لایحه بودجه کل کشور

- لوایح بودجه موقت

- لایحه اصلاح بودجه کل کشور

- لایحه متمم بودجه

- کیفیت تصویب لایحه بودجه کل کشور در مجلس شورای اسلامی

- شور در لایحه بودجه

- تصویب بودجه در شرکتهای دولتی

- موارد خاص در تصویب بودجه

- امتناع از تصویب

- بودجه یک یا چند دوازدهم

- فصل هفتم: اجرای بودجه

- مراحل اجرای بودجه

- مراحل اجرای بودجه در مورد هزینه ها

- ابلاغ بودجه

- مبادله موافقتنامه طرح و فعالیت

- موافقتنامه

- ماهیت تخصیص اعتبار مصوب

- تعریف تخصیص اعتبار

- مصرف اعتبارات

- مراحل مصرف اعتبارات

- تشخیص

- تامین اعتبار

- تعهد

- تعهد ناشی از عوامل زیر است

- تسجیل

- حواله

- هزینه

- تنخواه گردان

- انواع تنخواه گردان

- تنخواه گردان خزانه

- تنخواه گردان استان

- تنخواه گردان حسابداری

- تنخواه گردان پرداخت

- پیش پرداخت و علیالحساب

- انواع پرداختها

- تعریف پیش پرداخت

- علیالحساب

- روشهای انعطافپذیری بودجه

- اصلاح و متمم بودجه

- اعتبارات ردیفهای متفرقه

- تبصرههای بودجه

- مرحله اجرای بودجه در شرکتهای دولتی

- معاملات دولتی

- دو شاخص مهم در حسابرسی منابع صرف شده

- فصل هشتم: کنترل بودجه

- انواع کنترل

- نظارت و کنترل قوه مجریه

- نظارت مالی

- راههای اعمال نظارت

- ذیحساب

- خزانه

- نظارت عملیاتی

- راههای اعمال نظارت عملیاتی

- گزارش توجیهی

- تخصیص اعتبار

- نظارت و کنترل قوه مقننه

- نظارت قضائی

- نظارت پارلمانی

- نظارت پارلمانی در پایان سال مالی: چگونه ایجاد میشود؟

- هدفهای تفریغ بودجه

- نقش مجلس شورای اسلامی در اداره امور جامعه

- عمل تفریغ بودجه

- گزارش تفریغ بودجه

- مرحله کنترل بودجه در شرکتهای دولتی

- فصل نهم: روشهای تنظیم بودجه

- تجزیه و تحلیل درآمدها

- روشهای پیشبینی درآمد

- روش سال ماقبل آخر

- روش حد متوسط

- روش سنجیده منظم

- موارد مطالعه در روش سنجیده منظم

- عوامل اساسی که در برنامههای دولتی تاثیر میگذارند

- روشهای برآورد هزینه

- بودجه متداول

- علل استفاده گسترده از بودجهریزی متداول

- بودجهریزی افزایشی

- عوامل موثر بر بودجهریزی افزایشی

- بودجه برنامهای

- طبقهبندی بودجه برنامهای

- تفاوت بودجه برنامهای و متداول

- بودجه عملیاتی

- تفاوت بودجه برنامهای و عملیاتی

- بودجهبندی بر مبنای صفر

- دلایل استفاده کمتر از بودجهبندی بر مبنای صفر

- نظام بودجهریزی طرح و برنامه

- موارد استفاده از نظام بودجهریزی طرح و برنامه

- اهداف روش بودجهبندی طرح و برنامه

- نکته مهم در نظام بودجهریزی طرح و برنامه

- فصل دهم: بودجه، اقتصاد و مدیریت

- قدرت تصحیحی

- قدرت تعدیلی

- قدرت تشویقی

- کسری بودجه و مدیریت قرضه عمومی

- انواع کسری بودجه

- کسری بودجه اداری

- عوامل ایجاد کسری بودجه اداری

- کسری بودجه ناشی از اوضاع اقتصادی

- کسری بودجه مربوط به سازمانهای اقتصادی

- راههای تامین کسری بودجه

- دریافت وام از منابع داخلی

- دریافت وام از منابع خارجی

- آثار اقتصادی کسری بودجه

- بودجه و سیاستگذاری

- بودجه و برنامهریزی اقتصادی

- بودجه و مدیریت

- بودجه و فرایند مدیریت

- بودجه و برنامهریزی

- بودجه و انواع برنامهها

- بودجه و سازماندهی

- بودجه و هماهنگی

- فصل یازدهم: چالشهای کنترل بودجه

- عدم ارتباط بودجه سالانه با شرایط اقتصادی

- بار مالی فعالیتهای فعلی دولت بر هزینههای آتی

- ناهماهنگی میان منابع و مصارف بودجه

- وجود هزینههای پنهان در بودجه

- انعطافپذیری بیش از حد بودجه شرکتهای دولتی

- تقاضای بودجه اضافی

- تعیین تکلیف برای قلمروهای نامربوط به سیاستگذاری مالی

- جدایی نظام تهیه از نظام کنترل بودجه

- فقدان نظارت عملیاتی دقیق

- هزینه فرصت عوامل مورد استفاده دستگاههای دولتی

- تلاش برای مصرف اعتبارات در ماههای پایانی سال

قیمت: 145/500 تومان

طبقه بندی بودجه در سیر تکوینی خود، انواع متفاوتی را شامل شده که شامل طبقه بندی درآمدها و سایر منابع تامین اعتبار (مانند درآمد عمومی، درآمد اختصاصی، درآمد شرکتهای عمومی و دولتی) و نیز طبقه بندی هزینهها بر اساس فصول و مواد است.

علاوه بر این، طبقه بندی عملیات و اصول آن در ایران، همراه با انواع طرحها، و طبقه بندی سازمانی شامل وزارتخانهها، موسسات دولتی و شرکتهای دولتی، موسسات و نهادهای عمومی غیر دولتی و موسسات انتفاعی و بازرگانی وابسته به دولت و طبقه بندی اقتصادی، همگی اجزای مهمی از این نظام مالی گسترده هستند.

مطالب مرتبط

- دانلود pdf اصول اقتصاد خرد در 251 صفحه

سیکل بودجه و سازمانهای بودجه ای، نقشهای کلیدی را در این فرایند ایفا میکنند. وظایف واحدهای زیربط در مراحل تشکیل بودجه، شامل نقش قوه مقننه در تدوین سیاستهای اقتصادی و مالی از طریق دیوان محاسبات، و نقش قوه مجریه در تنظیم خط مشیها با حضور هیئت دولت، شورای اقتصاد، وزارت امور اقتصاد و دارایی، خزانه، سازمان مدیریت و برنامه ریزی کشور، کمیتههای برنامه ریزی استان و شهرستان و دستگاههای اجرایی، همگی چرخ دندههای این ماشین بزرگ مالی هستند.

نظارت قوه قضائیه از طریق سازمان بازرسی کل کشور، با دو نوع بازرسی و اهداف خاص خود، ضامن سلامت اجرای این فرایند است. مرحله تنظیم و پیشنهاد بودجه هم از لحاظ سیاسی و هم فنی دارای ملاحظات خاصی است.

اقداماتی که در ایران در مرحله تهیه و تنظیم بودجه به عمل میآید شامل پیش بینی مقدماتی بودجه، تهیه گزارش اقتصادی سالانه، بخشنامه بودجه، تهیه و تنظیم بودجه در دستگاهها و درخواست بودجه میشود. تنظیم بودجه ملی و استانی، بررسی بودجه و برنامهها، بهبود مدیریت، ارائه بودجه به شورای اقتصاد، تهیه لایحه بودجه و ارسال آن به هیئت دولت و در نهایت به مجلس، فرایندی پیچیده و زمان بر است که تهیه و تنظیم بودجه در شرکتهای دولتی نیز قواعد خاص خود را دارد.

اهمیت لایحه بودجه در یک نظام دموکراتیک و صلاحیت مالی و بودجه ای پارلمان برای تصویب بودجه، جایگاه ویژه ای دارد. خصایص قانون بودجه در مورد ارقام مخارج و درآمدها، از دیدگاه ضوابط تصویب، انواع بودجه تقدیمی به مجلس (لایحه بودجه کل کشور، لوایح بودجه موقت، لایحه اصلاح و متمم بودجه) و کیفیت تصویب آنها در مجلس شورای اسلامی و شور در لایحه بودجه، نمایانگر جنبههای سیاسی عمیق این سند مالی است.

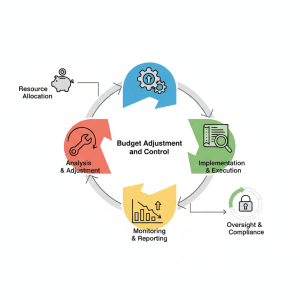

مرحله اجرای بودجه خود شامل مراحل متعددی است که از ابلاغ بودجه و مبادله موافقت نامه طرح و فعالیت شروع میشود و به تعریف تخصیص اعتبار و مراحل مصرف اعتبارات (تشخیص، تامین اعتبار، تعهد، تسجیل، حواله و هزینه) میرسد. انواع تنخواه گردان (خزانه، استان، حسابداری و پرداخت)، پیش پرداخت و علی الحساب و انواع پرداختها، اجزای عملیاتی این مرحله هستند.

روشهای انعطاف پذیری بودجه مانند اصلاح و متمم بودجه، اعتبارات ردیفهای متفرقه و تبصرههای بودجه، امکان تطبیق با شرایط متغیر را فراهم میکنند. مرحله اجرای بودجه در شرکتهای دولتی و معاملات دولتی، همراه با دو شاخص مهم در حسابرسی منابع صرف شده، ابعاد دیگری از اجرای بودجه را به نمایش میگذارند.

کنترل بودجه نیز دارای انواع مختلفی است: نظارت و کنترل قوه مجریه از طریق نظارت مالی با راهکارهایی چون ذی حساب و خزانه، و نظارت عملیاتی با گزارش توجیهی و تخصیص اعتبار. نظارت و کنترل قوه مقننه از طریق نظارت قضایی و پارلمانی، به ویژه نظارت پارلمانی در پایان سال مالی و هدفهای تفریغ بودجه، نقشی حیاتی در اداره امور جامعه ایفا میکند.

گزارش تفریغ بودجه، سند نهایی این نظارت است و مرحله کنترل بودجه در شرکتهای دولتی نیز مکانیزمهای خاص خود را دارد. روشهای تنظیم بودجه، از تجزیه و تحلیل درآمدها و روشهای پیش بینی درآمد (سال ماقبل آخر، حد متوسط، سنجیده منظم) گرفته تا عوامل موثر بر برنامههای دولتی و روشهای برآورد هزینه (بودجه متداول، بودجه ریزی افزایشی، بودجه برنامه ای، بودجه عملیاتی، بودجه بندی بر مبنای صفر و نظام بودجه ریزی طرح و برنامه)، ابزارهای فنی این فراگرد تنظیم و کنترل بودجه را تشکیل میدهند.

در نهایت، بودجه ارتباط تنگاتنگی با اقتصاد و مدیریت دارد و قدرت تصحیحی، تعدیلی و تشویقی آن بر هیچ کس پوشیده نیست. کسری بودجه و مدیریت قرضه عمومی، انواع کسری بودجه (اداری، ناشی از اوضاع اقتصادی، مربوط به سازمانهای اقتصادی)، راههای تامین کسری بودجه و آثار اقتصادی آن، همگی نشان دهنده اهمیت بودجه در سیاست گذاری و برنامه ریزی اقتصادی هستند.

فراگرد تنظیم و کنترل بودجه، برنامه ریزی، سازماندهی و هماهنگی نقش محوری ایفا میکند. با این حال، چالشهای کنترل بودجه همچنان پابرجا هستند. این چالشها شامل عدم ارتباط بودجه سالانه با شرایط اقتصادی، بار مالی فعالیتهای فعلی دولت بر هزینههای آتی، ناهماهنگی میان منابع و مصارف بودجه، وجود هزینههای پنهان، انعطاف پذیری بیش از حد بودجه شرکتهای دولتی، تقاضای بودجه اضافی، تعیین تکلیف برای قلمروهای نامربوط به سیاست گذاری مالی، جدایی نظام تهیه از نظام کنترل بودجه، فقدان نظارت عملیاتی دقیق، هزینه فرصت عوامل مورد استفاده دستگاههای دولتی و تلاش برای مصرف اعتبارات در ماههای پایانی سال هستند که هر یک میتوانند تاثیرات منفی بر کارایی و اثربخشی این فراگرد تنظیم و کنترل بودجه بگذارند.