دانلود pdf حسابداری سربار کارخانه کمیاب و عالی

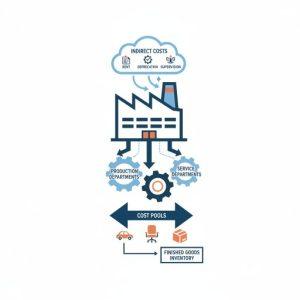

در حوزه حسابداری سربار کارخانه، شناخت دقیق هزینههای غیر مستقیم تولید برای تصمیمگیریهای مالی حیاتی است. این هزینهها، که شامل مواردی چون اجاره کارخانه، حقوق سرپرستان و استهلاک ماشینآلات میشود، به طور مستقیم به یک واحد محصول خاص قابل انتساب نیستند و نیاز به روشهای تخصیص دارند.

مدیریت کارآمد این هزینهها، نقش اساسی در تعیین بهای تمام شده محصول و در نهایت سودآوری شرکت ایفا میکند.

انواع روشهای بهایابی، چارچوبهای مختلفی را برای تخصیص هزینهها به محصولات ارائه میدهند که هر یک مزایا و معایب خاص خود را دارند. انتخاب روش مناسب بستگی به ماهیت صنعت و دقت مورد نیاز در گزارشگری مالی دارد.

شناخت این روشها برای ارزیابی عملکرد و قیمتگذاری محصولات ضروری است.

نوع فایل: پی دی اف – 59 صفحه

فهرست مطالب:

- سربار کارخانه (هزینه های غیر مستقیم)

- انواع روشهای بهایابی

- در روش بهایابی واقعی

- راه حل: استفاده از روش بهایابی نرمال

- در روش بهایابی نرمال

- ویژگیهای ظرفیت انتخاب شده به عنوان مبنا

- انواع ظرفیت در حسابداری صنعتی

- نحوه تعیین سربار بودجه شده

- دوایر پشتیبانی

- تسهیم اولیه

- جدول تسهیم اولیه

- تسهیم ثانویه

- مبانی تسهیم

- روش اول : ساده یا مستقیم

- روش دوم : یک طرفه – مرحله به مرحله یا آبشاری

- روش سوم : روش دو طرفه – متقابل یا ریاضی

- انحراف سربار

- مثال انحراف سربار

- تعیین انحراف سربار

- بستن حساب انحراف سربار

قیمت: 55/500 تومان

در روش بهایابی واقعی، سربار واقعی متحمل شده در یک دوره مالی به محصولات تخصیص داده میشود. این رویکرد، در حالی که دقیقترین اطلاعات تاریخی را فراهم میکند، میتواند با نوسانات فصلی یا غیرمنتظره در هزینهها همراه باشد.

مطالب مرتبط

- دانلود pdf مدیریت مالی (حسابداری و مدیریت بازرگانی) در 310 صفحه

- دانلود pdf اصول حسابداری 1 در 102 صفحه

- دانلود pdf اصول حسابداری 2 در 121 صفحه

- دانلود pdf حسابداری صنعتی در 302 صفحه

- دانلود pdf حسابداری میانه در 359 صفحه

- دانلود pdf کاربرد کامپیوتر در رشته های مدیریت و حسابداری در 324 صفحه

چنین نوساناتی، تحلیل روند بهای تمام شده را دشوار میسازد و برای برنامهریزی آینده مناسب نیست. راه حل بسیاری از این چالشها، استفاده از روش بهایابی نرمال است که جایگزینی عملی برای بهایابی واقعی محسوب میشود. این روش، با پیشبینی و بودجهبندی سربار، ثبات بیشتری در محاسبات ایجاد میکند.

پذیرش این رویکرد، به مدیریت کمک میکند تا با دقت بیشتری بهای تمام شده را برآورد کند. در روش بهایابی نرمال، سربار با استفاده از نرخ از پیش تعیین شده تخصیص مییابد که بر پایه سربار بودجه شده و سطح فعالیت نرمال محاسبه شده است. این نرخ ثابت، نوسانات ماهانه در هزینههای سربار واقعی را کاهش میدهد.

در نتیجه، بهای تمام شده محصولات از پایداری بیشتری برخوردار خواهد بود و امکان مقایسه را آسانتر میکند. یکی از ویژگیهای حیاتی در انتخاب ظرفیت به عنوان مبنا برای محاسبه نرخ جذب سربار، واقعبینانه بودن آن است. این ظرفیت باید نه بیش از حد خوشبینانه و نه بیش از حد بدبینانه باشد تا تصویری واقعی از هزینهها ارائه دهد.

انتخاب نادرست ظرفیت میتواند منجر به نرخ جذب سربار غیر دقیق و تصمیمگیریهای مالی نادرست شود. در حسابداری صنعتی، انواع ظرفیت شامل ظرفیت نظری، عملی، نرمال و مورد انتظار است که هر یک تعریف و کاربرد خاص خود را دارد. انتخاب نوع ظرفیت، تأثیر مستقیمی بر نرخ جذب سربار و در نهایت بهای تمام شده محصول میگذارد.

درک تفاوتهای این ظرفیتها برای تخصیص مؤثر هزینههای حسابداری سربار کارخانه اهمیت فراوان دارد. نحوه تعیین سربار بودجه شده، شامل جمعآوری دقیق دادههای تاریخی، پیشبینی سطح فعالیت آینده و برآورد هزینههای سربار غیر مستقیم برای دوره آتی است. این فرآیند باید با دقت بالا انجام شود تا نرخ جذب سربار واقعبینانه باشد.

یک بودجهبندی دقیق، پایهای محکم برای کنترل هزینهها و ارزیابی عملکرد فراهم میآورد. دوایر پشتیبانی، واحدهایی در کارخانه هستند که به طور مستقیم در تولید محصول مشارکت ندارند، اما خدمات ضروری را به دوایر تولیدی و سایر دوایر ارائه میدهند. هزینههای این دوایر باید به نحو مناسبی به دوایر تولیدی تسهیم شوند.

مثالهایی از این دوایر شامل نگهداری و تعمیرات، کنترل کیفیت و بخش اداری میشود. تسهیم اولیه، اولین مرحله در فرآیند تخصیص هزینههای سربار کارخانه است که در آن، کلیه هزینههای سربار به دوایر پشتیبانی و تولیدی اختصاص داده میشوند. این تخصیص بر اساس مبانی منطقی مانند مساحت یا تعداد کارکنان صورت میگیرد.

این گام، بستری برای تسهیمهای بعدی و دقیقتر فراهم میآورد. برای نمایش تسهیم اولیه، معمولاً از جدول تسهیم اولیه استفاده میشود که هزینهها را به صورت سازمانیافته به دوایر مختلف نمایش میدهد. این جدول، شفافیت فرآیند تخصیص را افزایش داده و امکان بررسی و صحتسنجی را فراهم میکند.

این ابزار بصری، درک بهتری از نحوه توزیع هزینههای سربار ارائه میدهد. پس از تسهیم اولیه، مرحله تسهیم ثانویه آغاز میشود که در آن هزینههای دوایر پشتیبانی به دوایر تولیدی تخصیص داده میشوند. این مرحله، پیچیدهتر است و نیاز به انتخاب مبانی تسهیم مناسب برای هر دایره پشتیبانی دارد.

هدف این مرحله، تجمع تمام هزینههای تولیدی در دوایر تولیدی است. مبانی تسهیم، معیارهایی هستند که برای تخصیص هزینهها از دوایر پشتیبانی به دوایر تولیدی در نظر گرفته میشوند. این مبانی باید منطقی، قابل اندازهگیری و با ماهیت خدمات ارائهشده توسط دایره پشتیبانی مرتبط باشند.

انتخاب مبنای مناسب، بهای تمام شده محصولات را با دقت بیشتری منعکس میکند. روش اول تسهیم ثانویه، روش ساده یا مستقیم است که در آن هزینههای دوایر پشتیبانی به طور مستقیم فقط به دوایر تولیدی تسهیم میشوند. این روش سادهترین راه است و هیچ تعاملی بین دوایر پشتیبانی را در نظر نمیگیرد.

این رویکرد، در مواردی که تعامل بین دوایر پشتیبانی ناچیز است، کاربرد دارد. روش دوم، روش یک طرفه – مرحله به مرحله یا آبشاری است که در آن هزینههای دوایر پشتیبانی به ترتیب مشخصی به یکدیگر و سپس به دوایر تولیدی تسهیم میشوند. این روش، تعاملات یکطرفه بین دوایر پشتیبانی را در نظر میگیرد.

ترتیب تسهیم در این روش، بر اساس بیشترین خدمترسانی به دوایر دیگر تعیین میشود. روش سوم، روش دو طرفه – متقابل یا ریاضی است که پیچیدهترین و دقیقترین روش تسهیم محسوب میشود. این روش، تعاملات متقابل بین تمامی دوایر پشتیبانی را در نظر گرفته و با استفاده از معادلات ریاضی، هزینهها را تخصیص میدهد.

این دقت بالا، تصویری واقعیتر از هزینهها به دست میدهد. انحراف سربار، تفاوت بین سربار واقعی متحمل شده و سربار جذب شده به محصولات است که در پایان دوره مالی محاسبه میشود. این انحراف نشاندهنده ناکارآمدی یا کارایی فراتر از انتظار در کنترل هزینههای سربار است.

تعیین دقیق این انحراف در حسابداری سربار کارخانه ، به مدیریت کمک میکند تا تصمیمات اصلاحی لازم را اتخاذ کند. بستن حساب انحراف سربار نیز شامل تخصیص این تفاوت به حسابهای بهای تمام شده کالای فروش رفته یا موجودی کالا است تا صورتهای مالی با اطلاعات دقیقتر ارائه شوند.